Kajian fiqih muamalah merupakan pilar penting dalam menjaga integritas spiritual dan material seorang Muslim dalam berinteraksi sosial. Di tengah arus ekonomi global yang didominasi oleh sistem ribawi, pemahaman mendalam mengenai batasan antara perniagaan yang sah dan praktik riba yang diharamkan menjadi sebuah keniscayaan. Islam tidak hanya melarang praktik eksploitatif, tetapi juga menyediakan kerangka kerja konseptual yang kokoh untuk membangun keadilan ekonomi. Riba, secara etimologi berarti tambahan (az-ziyadah), namun secara terminologi syariat, ia mencakup segala bentuk tambahan yang disyaratkan dalam transaksi pertukaran harta tanpa adanya imbalan yang dibenarkan oleh syara. Pengharaman riba dalam Islam bersifat mutlak dan bertahap dalam turunnya wahyu, menunjukkan betapa destruktifnya dampak riba terhadap tatanan sosial dan keberkahan harta.

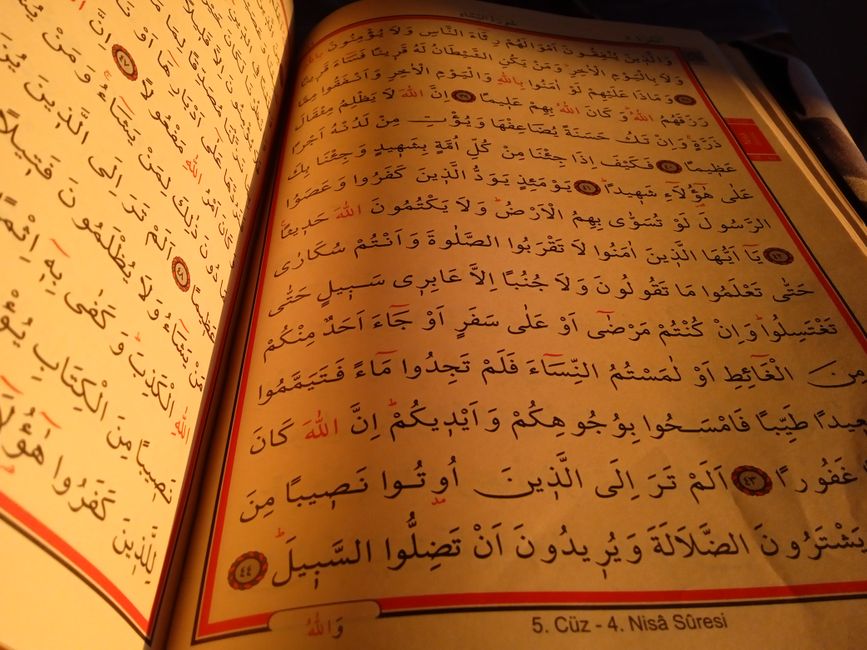

الَّذِينَ يَأْكُلُونَ الرِّبَا لَا يَقُومُونَ إِلَّا كَمَا يَقُومُ الَّذِي يَتَخَبَّطُهُ الشَّيْطَانُ مِنَ الْمَسِّ ذَلِكَ بِأَنَّهُمْ قَالُوا إِنَّمَا الْبَيْعُ مِثْلُ الرِّبَا وَأَحَلَّ اللَّهُ الْبَيْعَ وَحَرَّمَ الرِّبَا فَمَنْ جَاءَهُ مَوْعِظَةٌ مِنْ رَبِّهِ فَانْتَهَى فَلَهُ مَا سَلَفَ وَأَمْرُهُ إِلَى اللَّهِ وَمَنْ عَادَ فَأُولَئِكَ أَصْحَابُ النَّارِ هُمْ فِيهَا خَالِدُونَ

Terjemahan dan Syarah: Orang-orang yang memakan riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan setan karena gila. Yang demikian itu karena mereka berkata bahwa jual beli itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Barangsiapa mendapat peringatan dari Tuhannya, lalu dia berhenti, maka apa yang telah diperolehnya dahulu menjadi miliknya dan urusannya kepada Allah. Barangsiapa kembali, maka mereka itu penghuni neraka, mereka kekal di dalamnya. (QS. Al-Baqarah: 275). Dalam tafsirnya, Imam Ibnu Katsir menjelaskan bahwa orang yang terlibat riba akan bangkit dari kuburnya dalam keadaan sempoyongan dan tidak stabil, sebagai simbol kekacauan mental dan spiritual mereka di dunia. Poin krusial dalam ayat ini adalah bantahan Allah terhadap syubhat kaum musyrikin yang menyamakan antara keuntungan jual beli dengan bunga riba. Perbedaannya terletak pada risiko dan nilai tambah; jual beli melibatkan pertukaran manfaat dan risiko, sedangkan riba adalah pemastian keuntungan sepihak tanpa adanya risiko yang dibagi secara adil.

الذَّهَبُ بِالذَّهَبِ وَالْفِضَّةُ بِالْفِضَّةِ وَالْبُرُّ بِالْبُرِّ وَالشَّعِيرُ بِالشَّعِيرِ وَالتَّمْرُ بِالتَّمْرِ وَالْمِلْحُ بِالْمِلْحِ مِثْلًا بِمِثْلٍ سَوَاءً بِسَءٍ يَدًا بِيَدٍ فَإِذَا اخْتَلَفَتْ هَذِهِ الْأَصْنَافُ فَبِيعُوا كَيْفَ شِئْتُمْ إِذَا كَانَ يَدًا بِيَدٍ

Terjemahan dan Syarah: Emas dengan emas, perak dengan perak, gandum dengan gandum, jelai dengan jelai, kurma dengan kurma, dan garam dengan garam, harus sama timbangannya dan harus dilakukan secara tunai. Jika jenisnya berbeda, maka juallah sesuka kalian asalkan dilakukan secara tunai. (HR. Muslim). Hadits ini merupakan fondasi utama dalam memahami Riba Fadhl dan Riba Nasi'ah. Rasulullah SAW menetapkan enam komoditas ribawi yang memerlukan perlakuan khusus dalam transaksinya. Para ulama mujtahid, seperti Imam Syafi'i dan Imam Malik, melakukan istinbath hukum bahwa illat (penyebab) hukum pada emas dan perak adalah fungsinya sebagai alat tukar (tsamaniyyah), sedangkan pada empat komoditas lainnya adalah fungsinya sebagai bahan makanan pokok yang dapat disimpan. Jika barang yang sejenis dipertukarkan, maka wajib memenuhi dua syarat: tamatsul (sama jumlah/timbangannya) dan hulul (tunai di tempat). Kelalaian terhadap syarat ini akan menjerumuskan pelaku ekonomi ke dalam praktik riba yang diancam dengan dosa besar.

كُلُّ قَرْضٍ جَرَّ مَنْفَعَةً فَهُوَ رِبًا

Terjemahan dan Syarah: Setiap pinjaman yang menarik manfaat (bagi pemberi pinjaman) maka itu adalah riba. Kaidah fiqih ini, meskipun secara sanad hadits diperselisihkan kekuatannya, namun secara substansi makna telah menjadi ijma' (konsensus) di kalangan fukaha. Prinsip dasar dalam Islam adalah bahwa akad qardh (pinjaman) merupakan akad tabarru' atau akad sosial yang bertujuan untuk menolong sesama (irfaq), bukan akad tijari atau akad komersial untuk mencari keuntungan. Jika seorang kreditor mensyaratkan adanya tambahan nilai, jasa, atau hadiah dari debitur sebagai imbalan atas pinjaman tersebut, maka tambahan itu dikategorikan sebagai riba manfa'ah. Hal ini sangat relevan dalam menganalisis produk perbankan konvensional di mana bunga simpanan dan bunga pinjaman merupakan bentuk nyata dari penerapan tambahan yang disyaratkan di awal akad.

ثَلَاثٌ فِيهِنَّ الْبَرَكَةُ الْبَيْعُ إِلَى أَجَلٍ وَالْمُقَارَضَةُ وَأَخْلَاطُ الْبُرِّ بِالشَّعِيرِ لِلْبَيْتِ لَا لِلْبَيْعِ

Terjemahan dan Syarah: Tiga hal yang di dalamnya terdapat keberkahan: jual beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dengan jelai untuk keperluan rumah tangga, bukan untuk dijual. (HR. Ibnu Majah). Sebagai solusi atas pelarangan riba, Islam menawarkan sistem bagi hasil yang disebut Mudharabah atau Muqaradhah. Dalam sistem ini, pemilik modal (shahibul maal) bekerja sama dengan pengelola modal (mudharib). Keuntungan dibagi berdasarkan nisbah yang disepakati di awal, sedangkan kerugian finansial ditanggung oleh pemilik modal selama bukan karena kelalaian pengelola. Inilah esensi keadilan ekonomi Islam; tidak ada pihak yang dizalimi. Berbeda dengan riba yang memastikan keuntungan bagi pemilik modal tanpa memedulikan nasib peminjam, ekonomi syariah mengedepankan prinsip risk-sharing (berbagi risiko) yang mendorong produktivitas dan stabilitas ekonomi riil.